Literasi

Batas SPT Tetap 31 Maret, Jadi Kenapa Bisa Sampai 30 April?

Batas SPT Tetap 31 Maret, Jadi Kenapa Bisa Sampai 30 April?

Fitri Yuningsih • 26 Mar 2026

Menjelang batas waktu pelaporan SPT Tahunan Orang Pribadi Tahun Pajak 2025, muncul dua informasi yang beredar di masyarakat: adanya “perpanjangan” hingga 30 April 2026 dan penjelasan bahwa batas waktu tetap 31 Maret 2026 sesuai undang-undang.

Lalu, mana yang benar???

Batas Waktu Sebenarnya Tetap 31 Maret

.

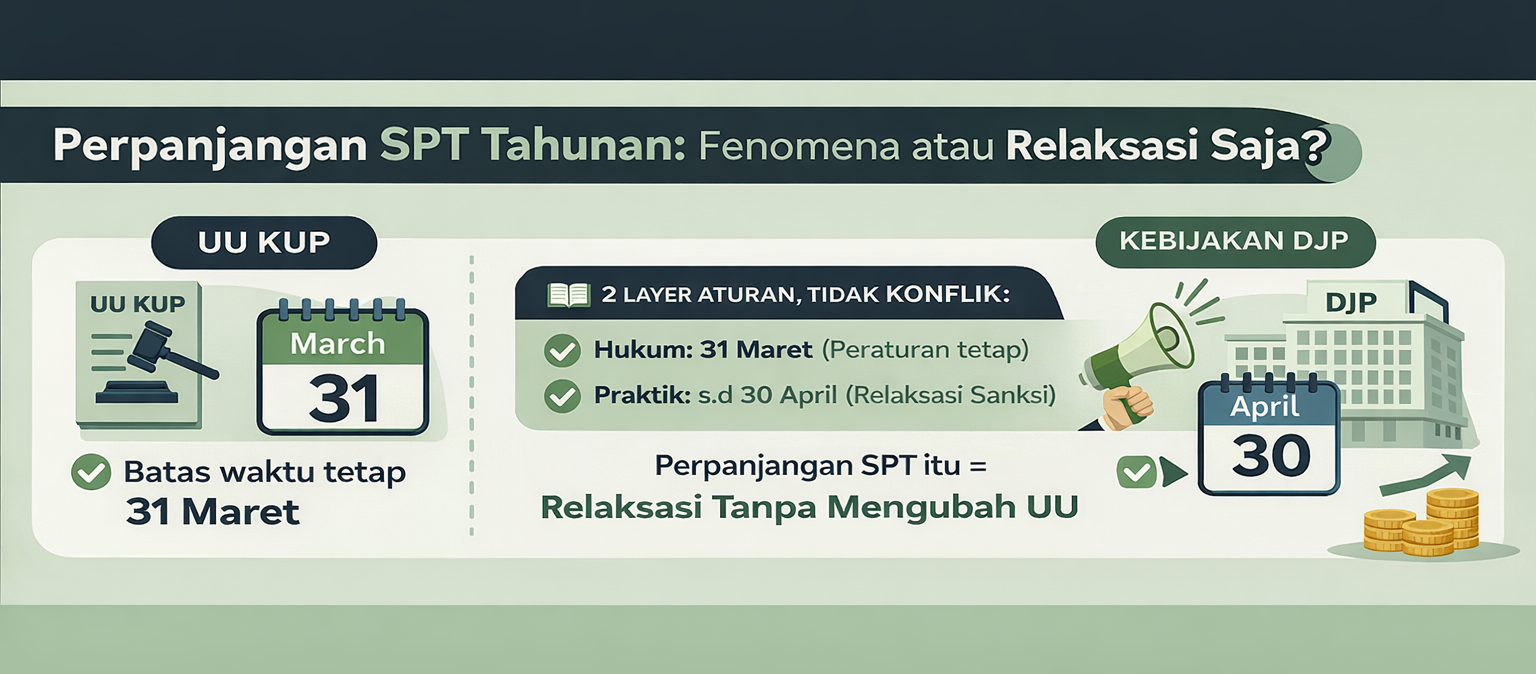

Mengacu pada ketentuan dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), batas waktu penyampaian SPT Tahunan Orang Pribadi adalah paling lambat 31 Maret setelah akhir Tahun Pajak.

Artinya, secara hukum:

Batas waktu pelaporan SPT OP Tahun Pajak 2025 tetap 31 Maret 2026

Lalu Kenapa Ada Informasi Sampai 30 April???

Pemerintah melalui Menteri Keuangan menyampaikan adanya perpanjangan waktu pelaporan hingga 30 April 2026.

.

Namun, hal ini perlu dipahami dengan tepat.

Perpanjangan tersebut pada dasarnya bukan mengubah ketentuan dalam undang-undang, melainkan lebih kepada:

Relaksasi atas pengenaan sanksi administratif

Dengan kata lain:

Wajib pajak yang melaporkan SPT setelah 31 Maret tetap dianggap terlambat secara aturan

Namun, berpotensi tidak dikenai sanksi denda, jika kebijakan relaksasi resmi diberlakukan

.

Kenapa Kebijakan Ini Diberikan?

.

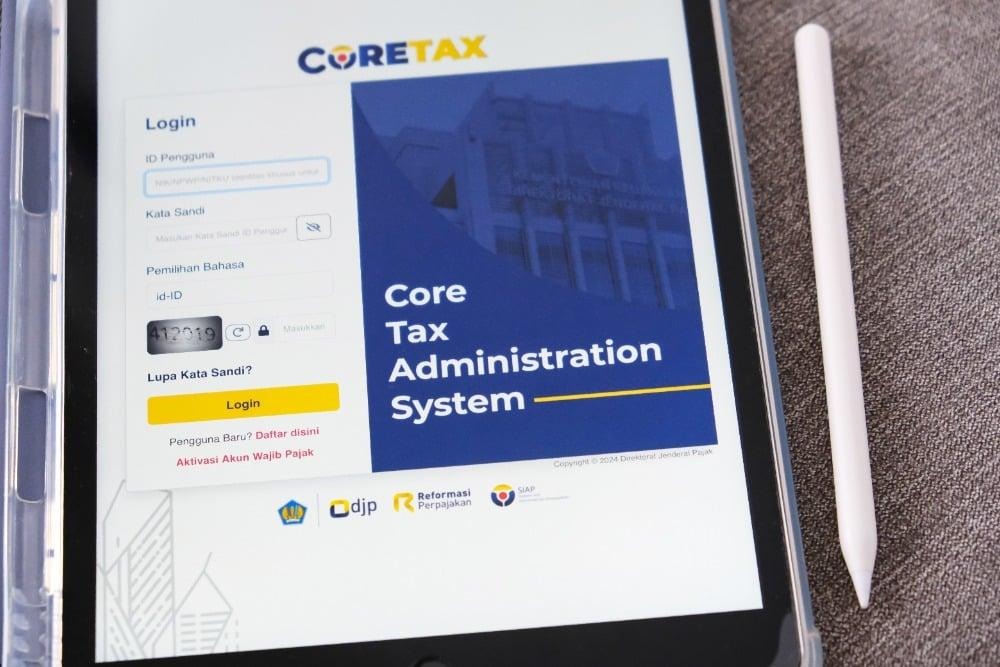

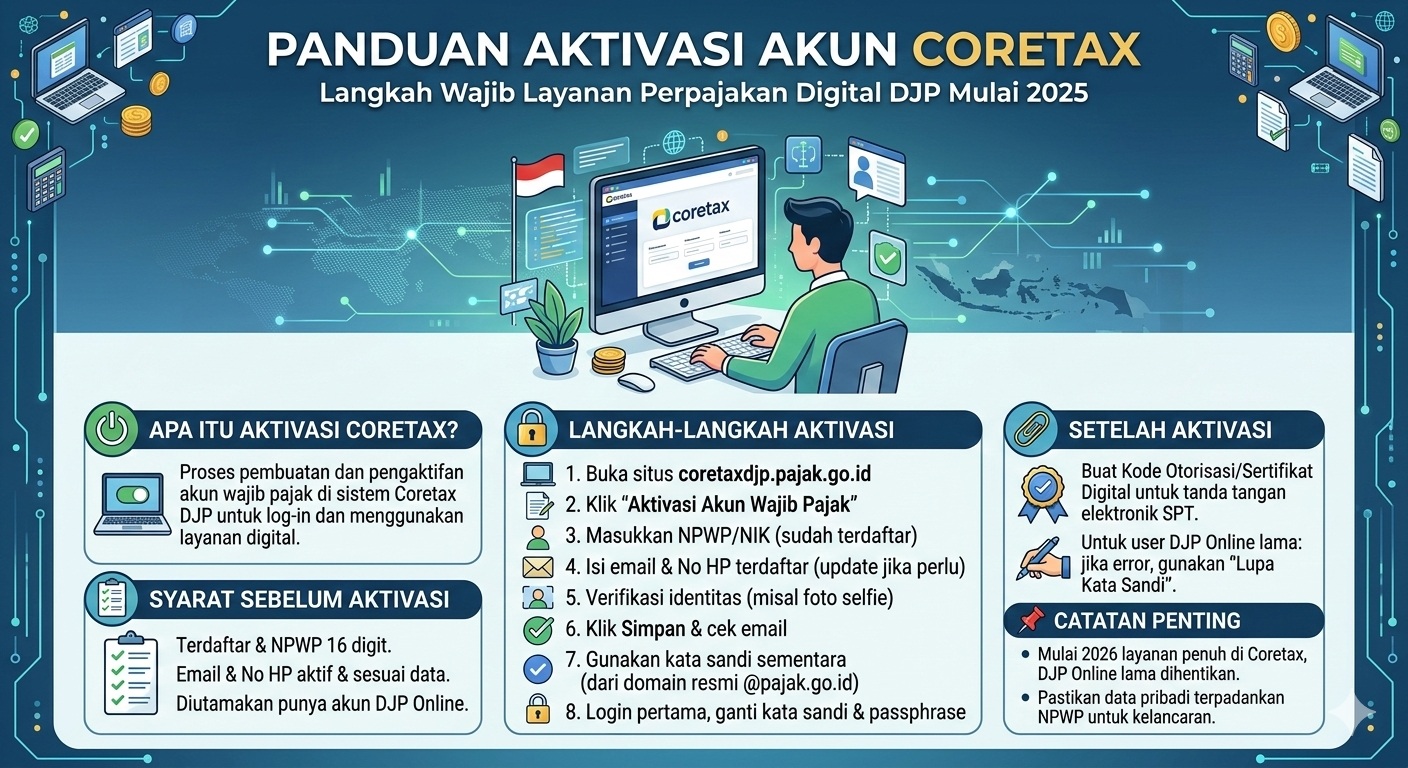

Salah satu faktor utama adalah kendala pada sistem administrasi perpajakan baru, yaitu Coretax, yang masih mengalami gangguan di lapangan.

Akibatnya:

Sebagian wajib pajak kesulitan mengakses sistem

Pelaporan belum optimal

Pemerintah perlu memberikan fleksibilitas

Perbedaan “Perpanjangan” vs “Relaksasi”

Agar tidak salah paham, berikut perbedaannya:

Perpanjangan (secara hukum) Mengubah batas waktu dalam regulasi (ini tidak terjadi)

Relaksasi sanksi = Batas waktu tetap, tapi denda bisa tidak dikenakan

.

Inilah yang sering menimbulkan kebingungan di masyarakat karena istilah “perpanjangan” digunakan secara umum.

.

Apa yang Sebaiknya Dilakukan Wajib Pajak?

Meskipun ada relaksasi, wajib pajak tetap diimbau untuk:

Melaporkan SPT sebelum 31 Maret 2026

Menghindari risiko sistem padat di akhir periode

Menghindari ketidakpastian kebijakan

Relaksasi sebaiknya dipandang sebagai opsi darurat, bukan kebiasaan.

.

Fenomena ini menunjukkan adanya perbedaan antara ketentuan hukum dan kebijakan teknis di lapangan. Di satu sisi, aturan tetap berjalan, namun di sisi lain pemerintah memberikan fleksibilitas untuk menyesuaikan kondisi aktual. Bagi wajib pajak, hal terpenting adalah memahami konteksnya agar tidak salah langkah dalam memenuhi kewajiban perpajakan.

.

Deadline tetap, relaksasi membantu—pilihan tetap di tangan Anda!

Berita Terkait

16 Jun 2026

04 Mar 2026

Konsultasikan masalah perpajakan dan keuangan Anda bersama Fincare Tax

KonsultasiKonsultasikan masalah pajak dan keuangan Anda bersama Fincare Tax

Konsultasi